มารู้จักการลงทุนแบบ Income Investing*

ในช่วงที่ผ่านมาเชื่อว่าผู้อ่านคงเคยได้ยินเรื่องกองทุนที่มีกลยุทธ์การลงทุนที่เรียกกันว่า Income Investing กันมาบ้างไม่มากก็น้อย และในวันนี้จะมาทำความรู้จักกับ Income Investing กันให้มากขึ้น

Income portfolio คือกลยุทธ์การบริหารเงินลงทุนเพื่อมุ่งสร้างรายได้แบบสม่ำเสมอ ไม่ว่าจะเป็นรายเดือน รายไตรมาส รายครึ่งปี หรือรายปี โดยพยายามไม่แตะต้องเงินต้น วิธีการโดยทั่วไปของรูปแบบการลงทุนนี้จะลงทุนในหลักทรัพย์ที่มีการจ่ายผลตอบแทนในรูปของเงินปันผล ดอกเบี้ย ค่าเช่า ฯลฯ ที่มีอัตราผลตอบแทนและความสม่ำเสมอที่พอจะประมาณการได้ เช่น หุ้นที่มีการจ่ายปันผลเป็นประจำ พันธบัตรหรือหุ้นกู้ที่มีการจ่ายดอกเบี้ยเป็นงวดๆ กองทุนอสังหาริมทรัพย์หรืออสังหาริมทรัพย์ที่มีการรับค่าเช่าเป็นรายงวด และนำผลตอบแทนหรือ Income ที่รับมารวบรวมและจ่ายออกไปให้แก่ผู้ลงทุน เพื่อให้มีกระแสเงินสดออกไปใช้อย่างสม่ำเสมอ โดยอาจให้ความสำคัญกับการเติบโตหรือการทำกำไรจากส่วนต่างราคา (Capital gain) เป็นอันดับรอง

กลยุทธ์การลงทุนนี้เป็นที่นิยมในกลุ่มผู้เกษียณอายุที่ต้องการผลตอบแทนมาทดแทนรายได้ที่เคยได้รับจากงานประจำ โดยมีหลักการง่ายๆ หรือ Rule of Thumb ที่คิดโดย William P. Bengen ในปี ค.ศ. 1994 และยังคงนำมาอ้างอิงกันอยู่ถึงปัจจุบัน หรือที่เรียกกันว่า The 4% Rule โดยตัวเลข 4% คือประมาณการอัตราที่ ผู้เกษียณสามารถถอนเงินออกมาจากเงินก้อนที่เตรียมไว้สำหรับชีวิตหลังเกษียณต่อปี โดยคาดว่าน่าจะทำให้ ผู้เกษียณมีเงินเพียงพอไปตลอดชีวิตหลังเกษียณ ยกตัวอย่างให้เข้าใจง่ายๆ คือ ถ้าต้องลงทุนในอะไรก็ตามที่สามารถให้ผลตอบแทน 4% หลังปรับด้วยอัตราเงินเฟ้อ แล้วนำเงินที่ได้จากการลงทุนนี้มาใช้ เช่น ณ วันที่คุณเกษียณมีเงินเก็บ 10 ล้านบาท และนำไปลงทุนเพื่อให้ได้ผลตอบแทน 4% หรือ 400,000 บาทต่อปี หรือ 33,333 บาทต่อเดือน ก็จะทำให้คุณมีเงินเพียงพอสำหรับการใช้จ่ายไปตลอด

การหาผลตอบแทนที่ระดับ 4% ต่อปี ฟังดูเหมือนจะไม่ใช่เรื่องยากเย็นอะไรนัก แต่ชีวิตจริงในโลกของการลงทุนมีความผันผวน ตัวอย่างเช่น ในช่วง 5 ปีแรก หากคุณลงทุนที่ให้ผลตอบแทนเป็น 0% และในขณะเดียวกันคุณก็ต้องนำเงินเก็บนั้นออกมาใช้เพื่อการดำรงชีพประจำวันปีละ 400,000 บาท 5 ปี รวมทั้งหมดเป็นเงิน 2 ล้านบาท เงินเก็บ 10 ล้านบาท ของคุณได้ลดลง 20% เหลือเพียง 8 ล้านบาท นั่นก็หมายความว่าคุณจะต้องนำเงินจำนวนนี้ไปลงทุนให้ได้ผลตอบแทน 5% เพื่อให้มีกระแสเงินสดออกมาปีละ 400,000 บาทเหมือนเดิม โดยยังไม่ได้คำนึงถึงปัจจัยอื่นๆ ที่อาจทำให้เงิน 400,000 บาท ไม่เพียงพอต่อการดำรงชีพในแต่ละปี

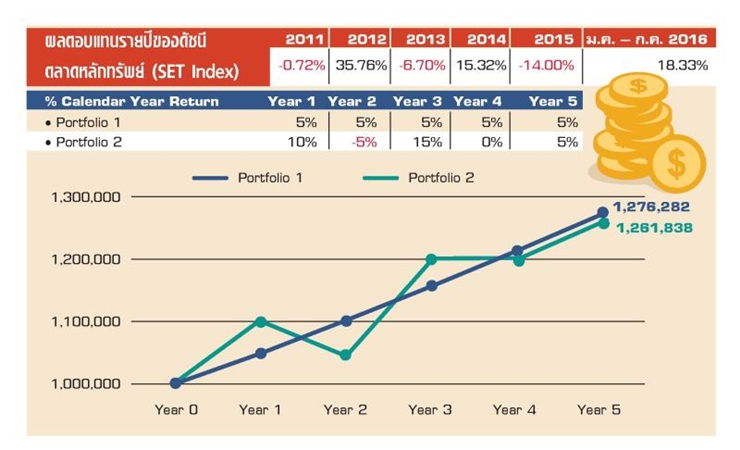

ในกรณีที่ผลตอบแทนติดลบ ก็ต้องหาผลตอบแทนที่มากขึ้นในปีถัดไปเพื่อชดเชยผลขาดทุนที่เกิดขึ้นในปีก่อนหน้า เช่น ในปีที่ผลตอบแทนติดลบ 20% ปีถัดไปคุณต้องหาผลตอบแทนให้ได้ 25% เพื่อให้เงินต้นกลับมาเท่าเดิม ยกตัวอย่างกรณีของตลาดหุ้นสหรัฐ (S&P 500) ที่ลดลงเกือบ 50% ภายในเวลาไม่ถึง 7 เดือน (ระหว่างเดือน ก.ย. 2008 ถึงต้นเดือน มี.ค. 2009 และต้องใช้เวลาฟื้นตัวนานกว่า 2 ปีกว่าดัชนีจะกลับไปถึงที่ระดับเดือนส.ค.ปี 2008 หรือกรณีของดัชนีตลาดหลักทรัพย์แห่งประเทศไทยที่ผลตอบแทนแต่ละปีค่อนข้างมีความผันผวน รูปแบบการลงทุนที่ให้ผลตอบแทนที่สม่ำเสมอจึงเป็นอีกทางเลือกหนึ่งที่มีความสำคัญมาก เพราะนอกจากจะช่วยลดความผันผวนของผลตอบแทนแล้ว ยังช่วยเสริมพลังของการทบต้นอีกด้วย

หากเปรียบเทียบการเติบโตของเงินลงทุนระหว่างพอร์ตการลงทุนที่ให้ผลตอบแทนสม่ำเสมอ (Portfolio 1) และพอร์ตการลงทุนที่ให้ผลตอบแทนแบบขึ้นๆ ลงๆ (Portfolio 2) จะพบว่าพอร์ตการลงทุนที่ให้ผลตอบแทนสม่ำเสมอ (Portfolio 1) นั้น สามารถสร้างการเติบโตของเงินลงทุนได้ดีกว่า และยังทำให้ไม่ต้องกังวลหรือมาลุ้นกับผลตอบแทนว่าจะเปลี่ยนแปลงไปอย่างไรบ้าง ในภาวะที่การลงทุนมีความผันผวนสูงและดอกเบี้ยต่ำเช่นนี้ นักลงทุนวัยหนุ่มสาวหรือวัยทำงานเองก็เริ่มหันมาสนใจกลยุทธ์การลงทุนแบบ Income กันมากขึ้น ซึ่งการลงทุนในกองทุนรวมที่ใช้กลยุทธ์นี้จะผสมผสานสินทรัพย์หลากหลายประเภทและหลากหลายประเทศหรือภูมิภาค ซึ่งถือได้ว่าเป็นการจัดสัดส่วนการลงทุน เพื่อกระจายความเสี่ยง และลดความผันผวนของพอร์ตการลงทุนไปในตัวนอกจากจะได้รับผลตอบแทนที่ค่อนข้างสม่ำเสมอแล้ว ยังมีโอกาสรับผลตอบแทนเพิ่มจากส่วนต่างราคา (Capital gain) ในระยะยาวอีกด้วย ซึ่งปัจจุบันมีกองทุนรวมที่นำกระแสเงินสดหรือ Income ที่ได้ออกมานำกลับเข้าไปลงทุน (Reinvest) เพื่อช่วยสร้างเงินลงทุนให้เติบโตจากพลังของการทบต้นเข้าไปอีกด้วย

สุดท้ายนี้สิ่งสำคัญที่สุดคือการเลือกรูปแบบการลงทุนให้เหมาะสมกับเป้าหมายชีวิต ระดับความเสี่ยงที่ยอมรับได้ และมีวินัยในการลงทุนต่อเนื่อง เพื่อการเกษียณอย่างมั่นคงและคุณภาพชีวิตที่ดีมากยิ่งขึ้นต่อไปในวันข้างหน้า

_______________

* แหล่งที่มาของข้อมูล : ศิริพร สินาเจริญ CFA กรรมการผู้จัดการ บลจ. กรุงศรี

กลุ่มข้อมูลและวางแผนสื่อสารองค์กร

ฝ่ายสื่อสารองค์กร